Siamo terrorizzati dall’ipotesi di patrimoniale sui conti correnti, eppure non ci rendiamo conto che ogni anno una forza silenziosa, un ombra, erode il nostro denaro sui conti correnti.

Quando ero un bambino c’era un piccolo bar appena terminato il vicolo dove abitavo. Io e gli amici del cortile andavamo di tanto in tanto a prendere un gelato o qualcosa di fresco. Ricordo bene che mia mamma mi dava 200 lire per comprarmi un ghiacciolo. Quello era il prezzo negli anni 80.

Oggi un ghiacciolo costa mediamente 60 centesimi. Approssimando in maniera grossolana possiamo dire che equivalgano alle vecchie 1200 lire. Ciò significa che negli ultimi 35 anni il prezzo di un ghiacciolo è aumentato di 6 volte. Di contro però ciò significa che negli ultimi 35 anni il nostro denaro ha perso il suo valore di acquisto di 6 volte.

Questo fenomeno si chiama INFLAZIONE.

L’inflazione è l’aumento del livello medio dei prezzi, e di conseguenza la diminuzione del potere di acquisto del denaro circolante. Cioè per acquistare lo stesso bene, a distanza di tempo, mi servono più soldi: il bene costa di più, il mio denaro vale di meno.

Il fenomeno inverso, cioè una diminuzione dei prezzi dei beni e dei servizi e l’incremento del potere di acquisto della moneta, si chiama invece DEFLAZIONE. A dispetto di ciò che si può pensare l’abbassamento dei prezzi nuoce all’economia perché spinge i consumatori a rimandare gli acquisti in attesa di ulteriori deprezzamenti. La diminuzione dei consumi mette in difficoltà le imprese che si vedono costrette a licenziare, o addirittura chiudere, creando nuovi disoccupati.

Ma torniamo all’inflazione.

Come spesso dico esistono diversi “nemici” per i nostri soldi, alcuni endogeni (cioè che nascono da noi, come ad esempio comportamenti errati), altri esogeni (cioè delle forze che agiscono dall’esterno).

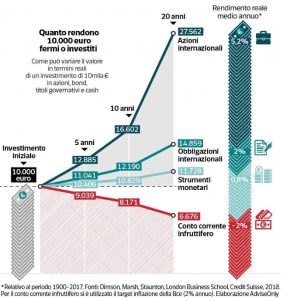

L’inflazione è uno dei nemici più subdoli e silenziosi del nostro patrimonio. Perché? Semplice, se la moneta perde progressivamente potere di acquisto cosa pensate che accadrà ai soldi parcheggiati sui conti correnti? Ogni anno perderanno potere di acquisto. Perché un nemico subdolo e silenzioso? Immaginate: se per ipotesi avessi 100.000 euro su un conto corrente e li tenessi lì per anni nominalmente il mio saldo sarebbe sempre 100.000 euro, al netto dei costi applicati dal mio intermediario. Ma il valore reale sarebbe diminuito, perché nel frattempo i prezzi sarebbero saliti. Ricordate la storia del ghiacciolo? L’inflazione erode silenziosamente il valore dei nostri soldi, senza che noi possiamo rendercene conto.

Dobbiamo mettere in conto che, se l’inflazione si aggira intono al 1%, ogni anno i soldi che teniamo sul conto corrente (o sotto il materasso) “perdono” potere d’acquisto per un 1%. È come avere un fondo d’investimento su cui abbiamo già la certezza di maturare rendimenti negativi anno dopo anno.

Appare dunque strano che la liquidità sui conti corrente degli italiani sia ai livelli più alti tra gli stati europei e continui a crescere. Lo scorso anno era cresciuta del 9,5% ( dato a novembre 2020) rispetto all’anno precedente, dopo anni di crescita ininterrotta.

È vero: negli ultimi 10 anni l’inflazione ha sicuramente un valore più basso rispetto a un tempo, quando la lira si svalutava a una velocità supersonica. Potremmo infischiarcene. La questione però è che inflazione non solo brucia valore al nostro patrimonio, ma ci fa perdere anche opportunità di crescita. Come si evince dal grafico successivo (fonte: Wall Street Italia) l’Italia è il paese in Europa dove l’aumento del valore degli investimenti finanziari ha impattato meno sulla crescita della ricchezza: risparmiamo molto ( sul conto corrente) ma investiamo poco e non pianifichiamo.

Come scrivevo prima l’inflazione è una forza esogena pericolosa, perché nascosta. L’investitore medio non è interessato al rialzo medio dei prezzi, nonostante sia una delle ragioni principali che dovrebbe spingerci a valutare strumenti alternativi rispetto alla liquidità di conto corrente.

Il conto corretene è un servizio utilissimo per affrontare le spese quotidiane e quelle a breve termine. Punto. Il resto deve essere destinato ad altro.

Perché allora teniamo troppi soldi sul conto corrente?

MANCATA PIANIFICAZIONE: Scusa Alberto, ho capito, ma non si sa mai, metti che debba sostenere delle spese improvvise.

Certo, quando si pianifica è giusto tenere conto anche della voce “non si sa mai”. Per alcune tipologie di eventi è sempre meglio coprirsi con delle polizze, per il resto quanto potrebbe servirti in caso di evento improvviso? Facciamo una valutazione seria in base alle tue entrate, alle tue spese e agli eventi improvvisi che potrebbero verificarsi nella tua vita?

Vi assicuro che mi sono sentito dire questa frase per 15 anni di fila da alcune persone i cui soldi ancora là, in liquidità, dove stavano 15 anni fa, ad aspettare qualcosa che non è mai successo e a perdere lentamente valore.

FIDUCIA: Scusa Alberto, ma non mi fido delle banche.

Certo, nemmeno io a dire il vero. Cosa aspetti dunque a trovare un interlocutore serio, un consulente che ti aiuti a pianificare il tuo patrimonio? I tuoi denari sono importanti? Quindi è giusto che abbiano la giusta attenzione e la giusta cura.

SCARSA EDUCAZIONE FINANZIARIA: Scusa Alberto, la banca mi ha già fregato una volta e ho perso dei soldi, investire è pericoloso.

Certo, possiamo vedere insieme cosa ti aveva proposto? Sei sicuro che fosse una soluzione adatta a te? Sai come sono andati i mercati finanziari negli ultimi 10 anni?

Non fermatevi all’apparenza, trovate un consulente di fiducia e pianificate ciò che può esservi d’aiuto e che contemporaneamente vi lasci tranquilli. Ne va del vostro futuro.